こんにちは。WILLE BLOGのSHOGOです。

今回ご紹介するのは、変額保険です。

現在、円で運用する終身保険は利率低下により魅力がなくなりました。

また、外貨建終身保険も同様に利率低下の傾向にあります。

このような保険に対し、変額保険は運用内容を契約者が決める商品となっております。

保険会社によって差異はあるものの、大体8〜10種類の投資商品があります。

バランス型(株式や債権・海外や日本)を全体的に購入するものや、株式のみのもの、債権のみのものなど多岐にわたります。さらにその商品を自分で100%にするように組み合わす必要があります。

※バランス型100%、世界株式100%など一つの商品に100%購入することも可能です。

しかし、変額保険にはとても悩ましい問題があります。

それは、営業の方が運用の指図することが禁止されていることです。

つまり、投資は自己責任を具現化した保険商品となっているということです。

知識なく変額保険に加入することはとてもリスクが高いです。

しっかり基礎を学んでいきましょう。

変額保険の特徴

終身保険タイプ・養老保険タイプ(有期型)・個人年金タイプがある。

終身保険は、円建て・外貨建て商品と同じ内容になります。

有期型は、養老保険に近いものとなります。

個人年金型は、円建て・外貨建て商品と同じ内容になります。

運用実績によっては保険金額が契約時より多くなる。

特別勘定の資産の運用実績に基づき、死亡保険金額増減します。

なお、運用実績にかかわらず基本保険金額は保証されるので、多くなる可能性があるということです。

支払い保険料が変わることはない。

毎月同じ金額を支払う、【ドルコスト平均法】が採用されています。

卵の例で見てみましょう。

【条件】

毎月同じ日に1,000円分の卵を買います。卵の値段は毎月変動します。

| 1月 | 2月 | 3月 | 4月 | 5月 | 6月 | |

|---|---|---|---|---|---|---|

| 卵の価格 | 100円 | 80円 | 120円 | 110円 | 98円 | 85円 |

| 購入個数 | 10個 | 12,5個 | 8,3個 | 9個 | 10個 | 11,7個 |

※投資信託では、個数を口とする

このように、毎月一定金額を買い続けることで価格が安い時には多く買え、価格が高い時には買える個数が少なくなります。

また、平均法という名前の通り平均購入単価を平準化させる効果があります。

平準化させるためには、長期で行った方が効果的です。

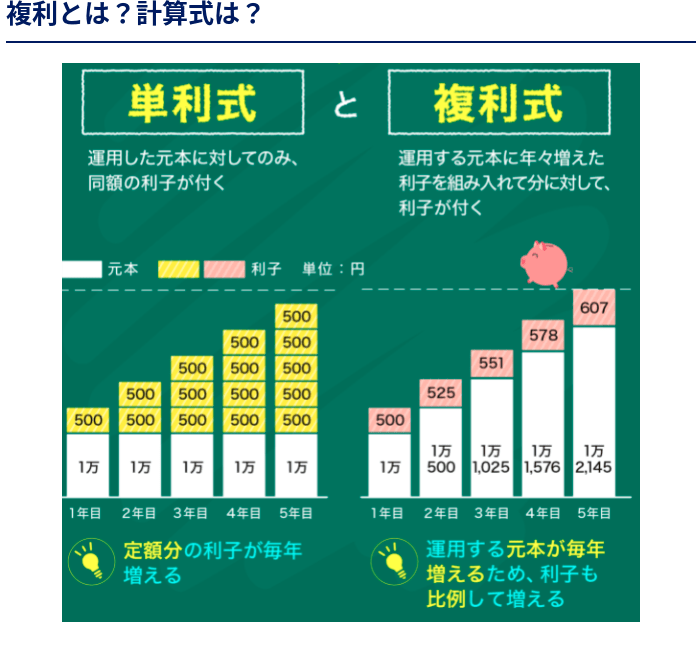

複利効果により資産が増える。

本来投資信託には決算があり、配当金がもらえるようになっています。

しかし、その配当金は現金で受け取ることはほとんどありません。

その配当金で、さらに投資信託を買うという仕組みになっています。運用の元本になるという言い方をします。

これが複利の仕組みになっています。

単利との比較をしてみましょう。

短期では差がありませんが、長期になると大きな差が出てきます。

参考までに上記の20年目を計算しましょう。

- 単利⇒合計 20,000円となる。

- 複利⇒合計26,533円となる。

1万円元本対して6,533円の差が生まれました。

このように、複利の効果は偉大です。

以上が変額保険の主な特徴です。

しかし、他に手段があるのではないでしょうか?

答えはあります。

変額保険の疑問と対応策

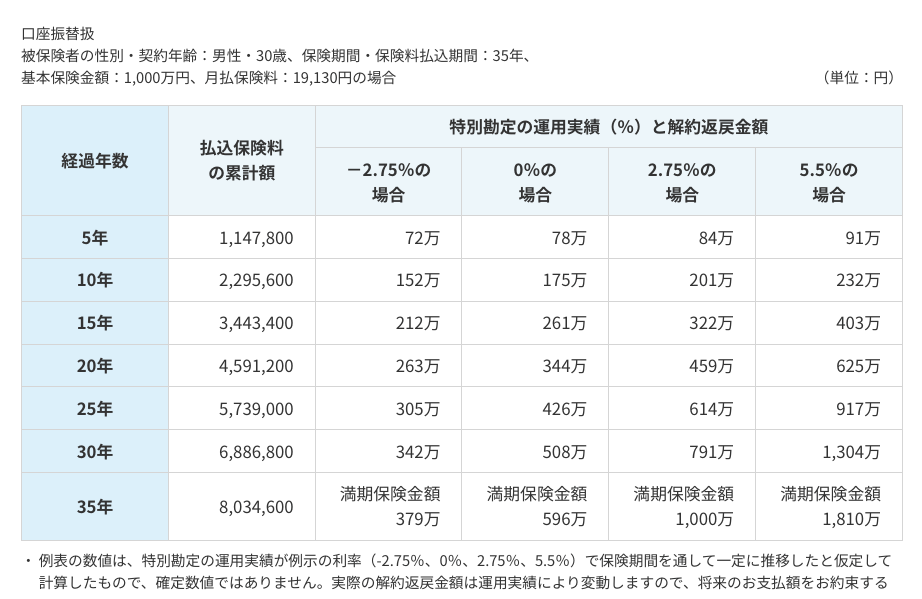

まずこちらをご覧ください。

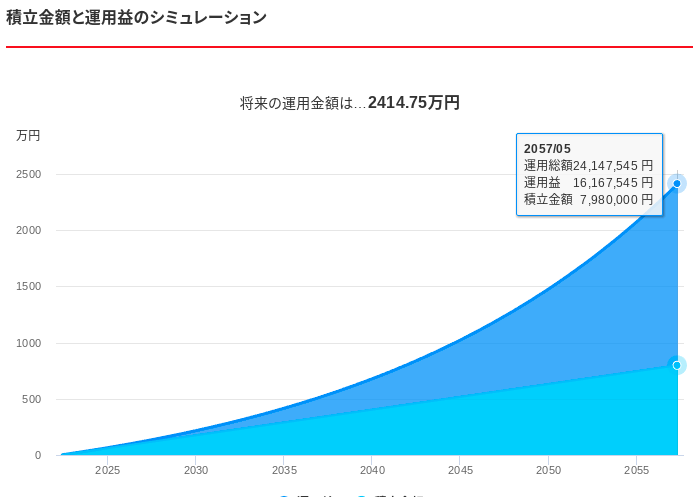

次にこちらをご覧ください。

条件は、月19,000円・35年・5,5%で上記変額保険とほぼ条件が同様です。

こちらは変額保険ではなく、投資信託です。

5,5%で35年目に

- 変額保険⇒1,810万円

- 投資信託⇒2,414万円

条件は同じなのになぜ600万円ほど差がでるのでしょうか?

それは以下のような費用が含まれているからです。

- 販売員手数料 代理店手数料

- 保険関係費用⇒基本保菌金額を保証するための費用など

- 信託報酬

信託報酬は、通常の投資信託にもかかる費用となります。

そのため、販売員手数料と保険関係費用で600万円の差が出ていることになります。

ここで一つの結論に至ります。

お金を貯めるために変額保険を選択するのはダメ。

保険はあくまでも保障です。

お金を貯めるというのが第一目的の場合、変額保険を始めることはもったいないことです。

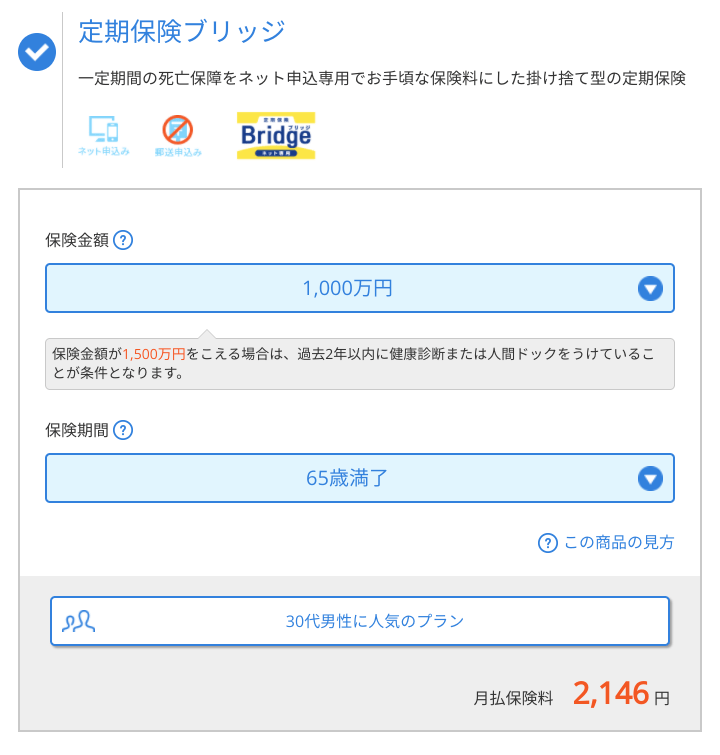

保障が必要であるならば、定期保険を検討してください。

先程の例でいくと、30歳の男性が65歳まで1,000万円の保障を定期保険で選択すると、90万円の保険料で済みます。

変額保険と投資信託の差額で定期保険を契約したら後者の方が割安となることがわかります。

どちらを選択しますか?

答えは一つです。

まとめ

私は変額保険不要説を唱えております。

理由として

①流動性はあるが不確定⇒解約時の返戻金が確定しない。

②単純に他により良い運用商品がある。

③定期保険で保障は足りる。

保障が必要でない方に変額保険を勧める営業がたくさんいます。

皆同じことを言います。

「お金が貯まる生命保険ですよ!」

「保障額を終身保険に移行できるからお得ですよ!」

ここで必ず考えて頂きたいのは、

「お金を貯めるなら他でやれないかな?」

「運用益で一時払いの終身保険を買ったほうがよくないかな?」

営業の方は変額保険の良いスペックを並べてきます。

そして貯蓄をしたいのは、99%の人が当てはまります。

しかし、その契約ちょっと待ったと自問自答をしてください。

他に手段があるのであれば、しっかり検討しましょう。